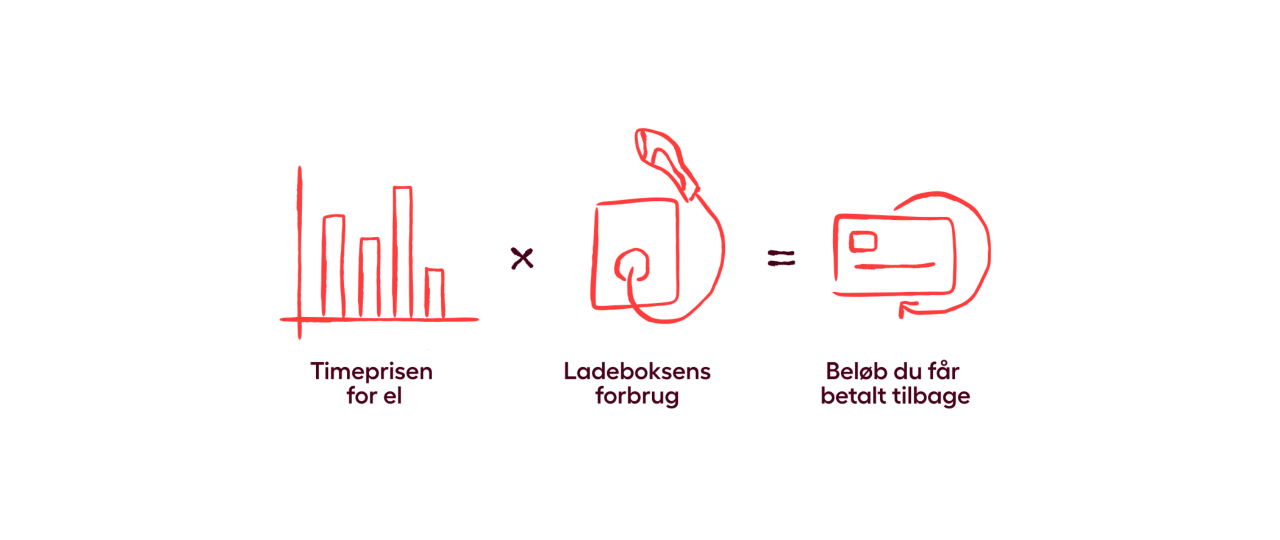

Sådan sørger vi for, at strømudgifterne bliver dækket

Hvordan vi udregner tilbagebetalingssatsen, afhænger af, om din medarbejder har OK El, en anden elaftale – eller f.eks. varmepumpe, så der gælder særlige regler.

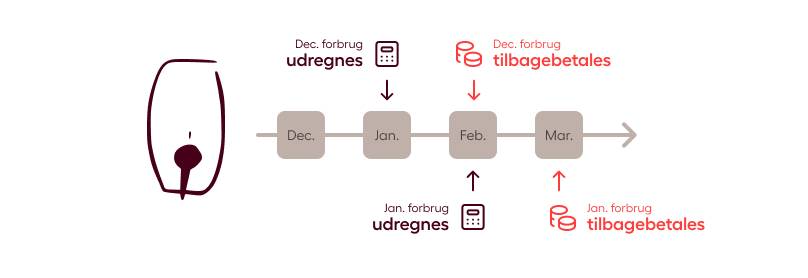

Bliv meget klogere i videoen her og læs mere nedenfor.